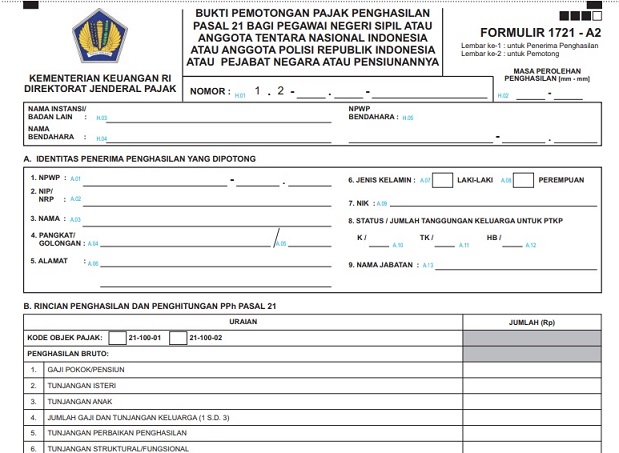

Bukti potong merupakan suatu hal yang penting bagi para pegawai, karyawan, dan pekerja dalam menjalankan kewajiban perpajakannya. Bukti potong memiliki peran yang sangat penting, terutama bagi Wajib Pajak Orang Pribadi yang sumber penghasilannya hanya berasal dari satu orang pemberi kerja. Pada dasarnya, pemberi kerja harus memahami bahwa menerbitkan bukti potong adalah kewajiban mereka. Mereka juga harus membuat batas waktu maksimal untuk menerbitkan bukti potong kepada para pegawainya. Apabila bukti potong terlambat sehari saja setelah batas maksimal pelaporan SPT Tahunan Orang Pribadi, maka pegawai mau tidak mau harus rela Surat Tagihan Pajak (STP) diterbitkan oleh kantor pajak di mana pegawai tersebut terdaftar. Maksud dari bukti potong disini tidak hanya sebagai ringkasan pemberitahuan atas seluruh penghasilan yang didapatkan dari seorang pegawai dalam kurun waktu satu tahun, melainkan berupa lembaran deposit bagi Wajib Pajak Orang Pribadi Karyawan (WP OP Karyawan) saat melaporkan SPT Tahunan.

Bukti potong tersebut dapat menjadi pengurang pajak yang seharusnya dibayar oleh wajib pajak saat perhitungan SPT Tahunan. Bukti potong menjadi satu-satunya data yang akan memberikan informasi yang diperlukan dalam pengisian SPT Tahunan. Apabila pemberi kerja tidak menerbitkan satu lembar saja bukti potong milik WP OP Karyawan, OP Karyawan tersebut tidak akan dapat memasukkan data yang harus diisi saat pelaporan SPT Tahunan. Mereka tidak dapat pula mengisi setiap arahan pengisian SPT dengan angka yang hanya diketahui oleh pihak pemberi kerja. Kasus seperti ini mungkin saja terjadi, tetapi bukan karena karyawan tersebut tidak mengetahui, melainkan mereka selama ini hanya menyerahkan kepercayaan sepenuhnya kepada pemberi kerja karena menggangap ini adalah bagian dari tugas mereka. Karyawan yang memberikan kepercayaannya kepada pemberi kerja tentang hal seperti ini seharusnya bukti potong tersebut dapat diterbitkan sesuai dengan batas jatuh tempo pelaporan SPT Tahunan.

A. Kewajiban Pemberi Kerja

Kewajiban pemberi kerja dalam menerbitkan bukti potong bukan sekadar imbauan saja, tetapi juga diatur dalam Pasal 23 ayat (1) Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 bahwa batasan paling lama 1 bulan setelah tahun kalender berakhir, pemberi kerja telah diwajibkan untuk memberikan bukti pemotongan PPh Pasal 21 pada pegawai tetap ataupun penerima pensiun berkala. Bagaimanapun bentuk usahanya, selama pemberi kerja tersebut mampunyai karyawan, maka berkewajiban bagi mereka untuk menerbitkan bukti potong. Bukti potong adalah sebuah kewajiban bagi pemberi kerja sebagai bukti bahwa mereka sudah menyetorkan PPh Pasal 21 seluruh karyawannya ke kas negara. Bukan hanya itu saja, bukti potong juga dapat memberikan informasi seluruh penghasilan yang dapat diterima oleh karyawan dalam satu tahun pajak sekaligus dengan potongan dan pengurang penghasilan dalam setahun.

Pemberi kerja wajib menerbitkan bukti potong paling lambat sebelum batas akhir pelaporan SPT Tahunan Orang Pribadi, yaitu di akhir bulan ketiga sesudah berakhirnya tahun pajak. Apabila melebihi dari tanggal yang telah ditentukan, konsekuensi atas diterbitkannya denda akan jatuh kepada masing-masing pegawai selaku pemilik NPWP. Oleh karena itu, bila pemberi kerja belum menerbitkan bukti potong kepada pegawainya, pegawai tersebut mempunyai hak untuk meminta agar segera diterbitkan bukti potong karena pegawai tersebut akan berpotensi untuk dikenakan denda sesuai dengan Pasal 7 Undang-Undang Nomor 6 Tahun 1983 mengenai Ketentuan Umum dan Tata Cara Perpajakan. Selain itu, dalam melaporkan SPT Tahunan yang datanya bersumber dari bukti potong, pegawai tersebut memiliki kewajiban untuk mengingatkan rekan kerja yang lain untuk menyampaikan SPT Tahunan pribadinya.

Pemberi kerja seharusnya mengontrol seluruh karyawan dalam melaporkan SPT Tahunan. Meskipun tidak terdapat ketentuan resmi yang menyatakan pemberi kerja harus mengingatkan karyawannya untuk melaporkan SPT Tahunan setidaknya tindakan tersebut dapat menjadi bentuk kepedulian pemberi kerja atas pentingnya melaporkan SPT Tahunan, karena kepatuhan karyawan dalam melaporkan SPT Tahunan dapat menjadi cermin kepatuhan pajak sebagai pemberi kerja.

B. Salah dalam Berpresepsi

Pemberi kerja mempunyai kewajiban untuk memotong PPh Pasal 21, para pegawai menganggap pemberi kerja juga berkewajiban untuk melaporkan SPT Tahunan seluruh pegawai. Beberapa kasus masih sering terjadi sampai dengan saat ini, bahwa pegawai menganggap pemberi kerja yang memiliki tugas untuk melaporkan SPT Tahunan para pegawai karena menurut mereka pemberi kerja telah memotong pajak atas penghasilan mereka di setiap bulannya dan melaporkannya. Hal tersebut dapat membuktikan bahwa masih ada kurangnya penegasan pemberi kerja kepada karyawan untuk melaporkan SPT Tahunan tepat waktu. Jangan membuat persepsi bahwa bukti potong diterbitkan oleh satuan kerja Direktorat Jenderal Pajak (DJP) karena ada aturan jelas terkait kewajiban tersebut. Pelaporan SPT Tahunan akan dianggap tidak penting bagi mereka yang sampai saat ini masih terbebas dari surat teguran dan surat tagihan pajak. Perlu di catat bahwa bukan berarti di kemudian hari surat teguran dari kantor pajak tidak akan datang ke alamat wajib pajak.

Created by Aprilia Rahma

Refrensi : https://www.pajak.go.id/id/artikel/ini-dia-pentingnya-sebuah-bukti-potong-bagi-karyawan