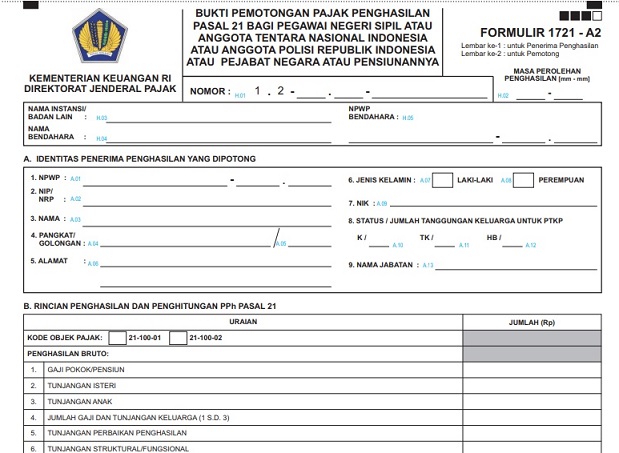

Bukti-Potong-PPh-21-1721-A2

Tujuan adanya fitur OTP SMS Fitur pengiriman One-Time-Password melalui SMS ini adalah layanan alternatif lain untuk pengiriman token (kode verifikasi) lewat email. Saat peak time, layanan pengiriman kode verifikasi akan menghabiskan waktu yang lama agar diterima oleh Wajib Pajak. Oleh karena itu, diperlukan metode pengiriman kode verifikasi alternatif yang bisa memudahkan Wajib Pajak, yaitu antara lain menggunakan metode SMS melalui operator seluler. Perlu kita ketahui bahwa untuk menggunakan fitur ini, operator seluler akan membebankan biaya layanan pengiriman SMS …

Perdirjen nomor PER-24/PJ/2020 mengundang perhatian masyarakat karena dalam persyaratan kelengkapan ketika akan mengajukan permohonan lebih sedikit daripada Perdirjen sebelumnya. Hal tersebut seiring dengan pertimbangan saat diterbitkannya Perdirjen dalam rangka meningkatkan pelayanan melalui kemudahan dalam pemberian izin sehingga dapat memberikan kemudahan bagi wajib pajak dalam menyampaikan SPT Tahunannya. Bagi wajib pajak boleh untuk mengajukan permohonan …

Pajak Pertambahan Nilai (PPN) memiliki salah satu karakteristik yakni sebagai pajak tidak langsung. Secara yuridis, tanggung jawab penyetoran pajak tidak terletak di pihak yang mengonsumsi barang atau jasa, tetapi terletak di pihak pengusaha yang sudah resmi menjadi Pengusaha Kena Pajak (PKP). Dalam hal ini, jika pembeli atau pengguna jasa telah menjalankan kewajibannya, …

Photoshop generasi awal tahun 1990 terdiri dari 100 ribu baris kode bahasa program yang berkembang sampai tembus 4 juta baris dalam Photoshop CS 6. Salah satu jet tempur tercanggih kala ini ialah F-35 Lightning II didukung 24 juta baris kode program. Puncaknya segala layanan Google dibangun dari 2 miliar baris kode program ataupun sekitar 36 juta …

Penghasilan dari luar negeri termasuk dalam objek pajak sesuai Pasal 4 ayat (1) Undang-Undang No. 7 Tahun 1983 mengenai Pajak Penghasilan, Undang-Undang No. 11 Tahun 2020 tentang Cipta Kerja (UU PPh). Kemudian, tata cara pengkreditan pajak dari luar negeri diatur pada Pasal 24 ayat (1), ayat (2) dan ayat (6) UU PPh sebagai berikut: …